Глава 12. РАСХОЖДЕНИЕ НАКЛОНОВОпубликовано: 03.09.2018

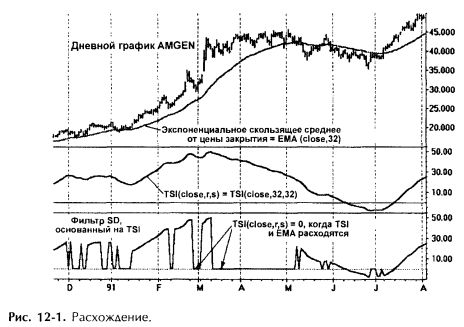

| В предыдущих главах мы рассмотрели различные виды предварительной фильтрации и отделения моментов с трендовым движением от участков консолидации. Во всех методах фильтрации применялось двойное сглаживание биполярного индикатора Моментума, другими словами, индикатора Моментума, который принимает как положительные, так и отрицательные значения. Для того, чтобы исключить области перегрузки, наличие тенденции признается только на тех участках, где значения индикатора растут в положительной области или снижаются в отрицательной области шкалы индикатора. На других участках индикатора Моментума поведение графика может быть ошибочно истолковано и в области существования тенденции и в области консолидации. Хотя такая процедура однозначно определяет тенденцию (в рамках ограничений, налагаемых задержкой по времени), она не выявляет все существующие тенденции. Мы упускаем много благоприятных торговых ситуаций. Идеальным решением было бы найти такой метод, который сразу отбрасывает области консолидации и флэта. Если бы мы могли их исключить, это означало бы, что во всех остальных областях колебания цены подчинены тенденциям, — а это и есть как раз то, что мы, будучи «охотниками за тенденцией», искали. Петр Пятый. Глава 12: "Почему Порошенко шантажировал олигарха Ахметова". Александр Онищенко РАСХОЖДЕНИЕ НАКЛОНОВ Для того чтобы выявить движение цены во флэте, необходимы два составляющих: (1) — скользящее среднее, примененное к цене, и (2) — биполярный индикатор Моментума, построенный с помощью скользящих средних от Моментума. Для наглядности объясним наш метод на примерах. На рисунке 2-9 (Цена и Моментум: анализ роста на рынке) в главе 2 был показан теоретический график цены; цена растет в области А и затем остается почти неизменной в области В. При применении скользящего среднего к участку подъема и идущему за ним флэту, график скользящего среднего неизменно растет на обоих участках. График Моментума показан на второй части рисунка 2-9. На участке роста цены А кривая Моментума движется горизонтально, а скользящее среднее от него на этом участке растет, что соответствует росту скользящего среднего от цены. На участке флэта В Моментум равен нулю, а скользящее среднее от Моментума убывает до нулевой отметки, в то время как скользящее среднее от цены продолжает расти. На участке горизонтального движения цены наклоны скользящего среднего от цены и скользящего среднего от Моментума имеют противоположное направление, короче говоря, имеет место расхождение наклонов. В противоположность этому, для наличия тенденции необходимо, чтобы график скользящего среднего от Моментума изменялся в том же направлении, что и график скользящего среднего от цены. Если мы ориентируемся на тенденцию скользящего среднего, примененного к цене, то совпадение направления наклонов подтверждает уместность принципа «работы по тенденции». Мы следуем тенденции, если направления наклонов совпадают. Мы остаемся в стороне, или используем метод контр-тенденции, если направления наклонов противоположны, расходятся. Разберем, как используется метод расхождения наклонов на примере рисунка 12-1, где рассмотрен ап-тренд на дневном графике AMGEN, который заканчивается консолидацией цены в течение марта и апреля 1991 г. В верхней части рисунка представлен график баров с 32-дневной Экспонентой от цены закрытия, EMA(close,32). EMA растет на протяжении всего подъема цены и продолжает расти, когда цена входит в область консолидации. Ниже графика цены представлен график TSI(close,r,s) = TSI(close,32,32) — он используется в качестве бинарного индикатора Моментума. Период для каждого из двух сглаживаний равен 32 дням. Проследим за тем, как кривая TSI ведет себя во время подъема цены: направление наклона кривой индекса совпадает с направлением наклона скользящего среднего от цены, когда цена растет; и меняется на противоположное, когда график цены разворачивается по отношению к скользящему среднему, поскольку экспонента еще идет вверх. В первой половине января график цены движется горизонтально. Экспонента в этот период продолжает расти, но поскольку кривая TSI снижается, имеет место расхождение наклонов. ФИЛЬТР РАСХОЖДЕНИЯ, ОСНОВАННЫЙ НА TSI На нижней части рисунка 12-1 показан простейший вид расхождения. Он почти полностью совпадает с графиком TSI со средней части рисунка, за исключением участков, на которых происходит расхождение наклонов, — на этих участках значения кривой равны нулю. Везде, где расхождение отсутствует и налицо тенденция, значения кривой отличны от нуля. Как всегда, на практике происходят отклонения от теоретической модели по причине всегда присутствующей задержки по времени и колебаний цены, окончательно не сглаживающихся теми интервалами скользящего среднего, которые используются в индикаторе Моментума.

Обозначим фильтр расхождения, в основе которого лежит Индекс Истинной Силы (TSI), как SD_TSI(close,r,s,u,x,y). Эта запись означает, что TSI(close,r,s,u) сглаживается трижды и соответствующие порядки для экспоненциальных скользящих средних равны: r, s и u. Дополнительно, к цене также дважды применяется экспоненциальное скользящее среднее. Таким образом, последовательные экспоненциальные скользящие средние при сглаживании цены определяют интервалы длины х и у. Форма записи для графика на нижней части рисунка 12-1 имеет следующий вид: SD_TSI(close,32,32,1,32,1). Это значит, что в методе использовалось двойное сглаживание TSI, при u = 1, с порядком сглаживания 32 дня. Далее, поскольку и y = 1, то к цене применялось единственное 32-дневное сглаживание. Подходят ли такие параметры к AMGEN? Построенный график отражает ситуацию почти без сдвига: везде, где цена находится во флэте, или меняет направление тренда, фильтр SD_TSI вовремя принимает нулевое значение. При наличии тенденции фильтр SD_TSI тоже находиться в тренде с таким же направлением, что и у цены. Однако, остается проблема разброса котировок, и она может оказать весьма негативное влияние на торговую систему в целом.

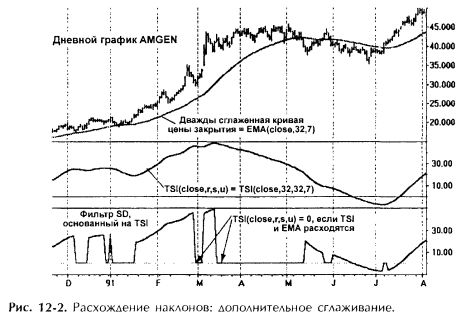

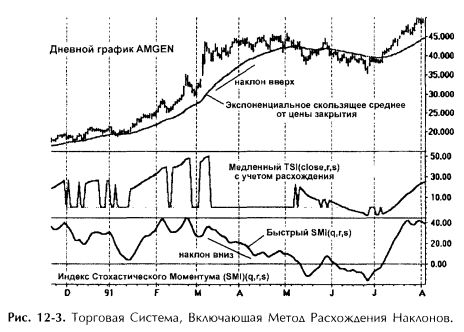

Необходимо добавочное сглаживание для того, результат показан на рисунке 12-2. Для TSI используется третий этап сглаживания порядка и = 7 дням. Аналогично, к цене применяется повторное сглаживание порядка у = 7 дней. После изменения параметров запись для фильтра SD_TSI, показанного на нижнем графике рисунка, примет следующий вид — SD_TSI(close,32,32,7,32,7). В результате график получается более сглаженным, хотя при этом величина сдвига увеличивается. Величина порядка для дополнительного сглаживания зависит от торговой системы, в которую включен фильтр SD_TSI, и от колебаний цены. ТОРГОВАЯ СИСТЕМА, ВКЛЮЧАЮЩАЯ МЕТОД РАСХОЖДЕНИЯ, ОСНОВАННЫЙ НА TSI Следуя тем же принципам, что и в главе 8 для TSI_Trade, мы можем использовать метод расхождения, основанный на SD_TSI, как предварительную фильтрацию перед нашими обычными методами торговли. На рисунке 12-3 проиллюстрировано использование метода расхождения наклонов, раннее рассмотренного на рисунке 12-1, как фильтра для такого индикатора, как Индекс Стохастического Моментума, SMI(q,r,s). Мы можем рассматривать SD_TSI как вариант «медленного» TSI, принимающего нулевые значения на участках застоя цены. Этот вид медленного TSI достаточно точно воспроизводит тенденцию цены.

На нижнем графике рисунка представлен быстрореагирующий индикатор «быстрый SMI». Быстрый индикатор используется в торговой системе для подтверждения сигнала о наличии тенденций, данных на графике «медленного» индикатора. Мы занимаем позицию, когда наклоны имеют одинаковое направление. Мы закрываем позицию, когда направления наклонов противоположны, т.е. при наличии расхождения. СРАВНЕНИЕ МЕТОДИКИ РАСХОЖДЕНИЯ НАКЛОНОВ С ИНДИКАТОРОМ TSI_TRADE Теоретически, метод расхождения должен выявлять области консолидации цены, или флэта. Кроме этого остается только движение по тренду либо вверх либо вниз. Теоретически это так. Получается ли так и в действительности? С помощью TSI_Trade выявляется тенденция, но при этом многое остается незамеченным. Можно ли с помощью метода расхождения найти эти упущенные благоприятные торговые возможности? Пока ответ на этот вопрос остается не очень ясным.

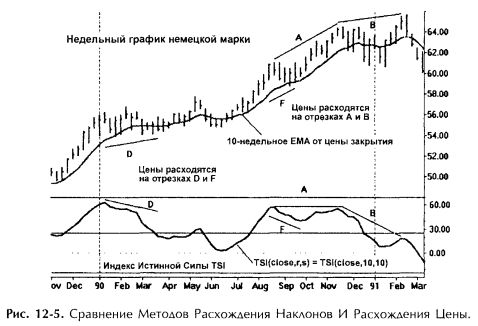

Сравним графики TSI_Trade и SD_TSI, показанные на рисунке 12-4, с одинаковыми параметрами для скользящих средних. После предварительной фильтрации в качестве торгового инструмента используется быстрореагирующий Индекс Стохастического Моментума (SMI). Обратите внимание, что на графике расхождения наклонов продолжительность подъема А больше, чем на графике TSI_Trade. To же самое происходит и на отрезке В. Для рассмотренной ситуации использование метода расхождения наклонов предпочтительнее. Рассмотрим участок С, на котором график цены имеет незначительные колебания, следовательно, этот участок не подходит для торговли. Положение правильно определено индикатором TSI_Trade, который на этом отрезке равен нулю, т.е. не рекомендует открывать позиции. Наконец, на отрезке D метод расхождения наклонов фиксирует небольшой подъем, который полностью игнорируется TSI_Trade. СРАВНЕНИЕ МЕТОДОВ РАСХОЖДЕНИЯ НАКЛОНОВ И РАСХОЖДЕНИЯ ЦЕНЫ Рис. 12-5. Сравнение Методов Расхождения Наклонов И Расхождения иены. На рисунке 12-5 проводится сравнение метода расхождения наклонов и метода расхождения цены на примере недельного графика немецкой марки. Обычно термин расхождение употребляется, когда индикатор, основанный на Моментуме, сравнивается непосредственно с соответствующими ценами. Рассмотрим расхождение цены на участке В. Цены закрытия в начале и в конце отрезка В находятся почти на одинаковом уровне. Соответствующие точки отрезка В на графике Индекса Истинной Силы TSI находятся на разных уровнях. Конец отрезка опущен вниз. Такое расхождение называется расхождением вниз, оно указывает на то, что в дальнейшем цены скорее всего будут ниже. В нашем случае, они действительно стали ниже.

На отрезке А тоже имеет место расхождение, направленное вниз. Значения цены растут, а на соответствующем участке графика TSI подъем отсутствует. Такое расхождение часто случается перед областями с горизонтальным движением цены, на которых присутствует другое расхождение, например, такое, как на участке В. Два таких идущих подряд расхождения служат сигналом о том, что с большой вероятностью тенденция изменит свое направление. Три идущих подряд расхождения (на рисунке они не представлены) служат еще более сильным сигналом о изменении тенденции. К расхождению цены нужно относится с особенным вниманием, когда оно случается близко к определяемой по прошлым данным области перекупленности или перепроданности, как это и происходит на рисунке 12-5. По своему смыслу расхождение наклонов отличается от расхождения цены. При расхождении наклонов сравниваются наклон индикатора Моментума и наклон скользящего среднего по цене. Когда наклоны имеют разное направление, это обычно свидетельствует о том, что цена находиться во флэте, или она находится в области консолидации. В отличие от метода расхождения цены, когда, чтобы установить расхождение, мы вынуждены ждать, пока не станут известны значения цены на втором конце отрезка, метод расхождения наклонов имеет сдвига по времени. Именно так происходит при расхождении наклонов на отрезках D и F. Цена сначала растет, затем движется горизонтально. Скользящее среднее от цены тоже вначале растет, и далее продолжает расти, хотя цена уже находится во флэте в области D. Ситуация полностью отличается от того, что происходит с индикатором Моментума TSI. Когда цена растет, TSI тоже растет. Как только цена входит в область консолидации, TSI быстро изменяет направление и идет вниз. Наклоны графиков TSI и скользящего среднего от цены направлены в противоположные стороны: когда имеет место расхождение наклонов, из этого следует, что имеет место горизонтальное движение цены. НАВИГАЦИЯРЕКЛАМА

Архив новостейРЕКЛАМА

КалендарьРЕКЛАМА

|